이 누리집은 대한민국 공식 전자정부 누리집입니다.

OECD 근로소득세 동향 보고서

- 작성자

- 주 오이시디 대표부

- 작성일

- 2023-06-05

- 수정일

- 2023-06-05

OECD 근로소득세 동향 보고서

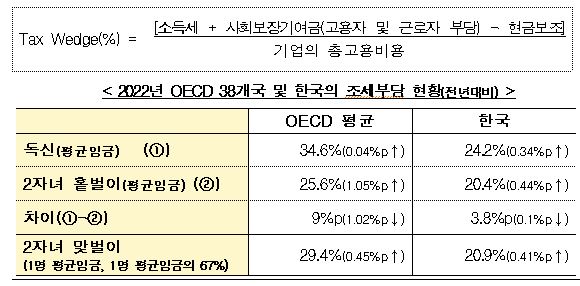

□ (근로소득 조세부담) 근로소득에 대한 조세부담(Tax Wedge)이란 기업의 총고용비용 대비 순조세부담의 비율로 아래와 같이 계산

□ (인플레이션과 물가연동제) OECD 국가의 인플레이션은 2021년부터 COVID, 러시아의 침공 등으로 크게 상승하기 시작 ㅇ 2019년~22년 사이 명목임금 상승이 있었으나 그것은 2022년 인플레이션을 따라가지 못했고 실질임금의 하락을 야기 ㅇ 인플레이션은 구매력 하락과 결합되어 세율구간 및 조세혜택의 실질가치 하락에 따라 조세부담을 높였으며 이러한 재정견인효과는 물가연동제에 따라 조정되면 상당부분 방지 가능 ㅇ 절반 이하의 OECD 국가가 개인소득세에 대해 자동적으로 인플레이션을 조정하였고, 대부분 물가연동 기준지표(benchmark)는 소비자가격지수(CPI)를 사용하였으며, 대부분 국가가 매년 과거의 지표를 사용하여 높은 인플레이션 상황에서 재정견인효과에 직면 ㅇ 재정견인효과 방지를 위해서 인플레이션에 대응한 개인소득세의 연동이 중요하며, 독신가구에 비해 2자녀 저소득가구는 재정견인에 특히 취약. 이는 다양한 세액공제, 감면 등 명목소득에 민감하게 변동되는 항목을 적용받는 경우가 많기 때문임 |

※ 원문 : Taxing Wages 2023(OECD)

소개된 요약 자료에 대한 전체 내용은 첨부하는 파일을 다운로드하여 확인하여 주시기 바랍니다. 감사합니다.

- 주오이시디 대한민국 대표부

- 주소 : Délégation Permanente de la Corée auprès de l’OCDE - 4, place de la Porte de Passy 75016 Paris, France

- 전화번호 : (33-1) 4405-2050 | 휴일 또는 근무시간 이후 (33-1)-4405-2892 | 업무시간 : 월~금 (09:00~12:30, 14:00~17:30) | 영사콜센터(서울24시간) : +82-2-3210-0404 | kor.oecd1@mofa.go.kr

Copyright © Ministry of Foreign Affairs. All Rights Reserved.