OECD 중간 경제전망의 주요 내용 (2023.9.19일 발표)

- 작성자

- 주 오이시디 대표부

- 작성일

- 2023-09-25

OECD 중간 경제전망의 주요 내용 (2023.9.19일 발표)

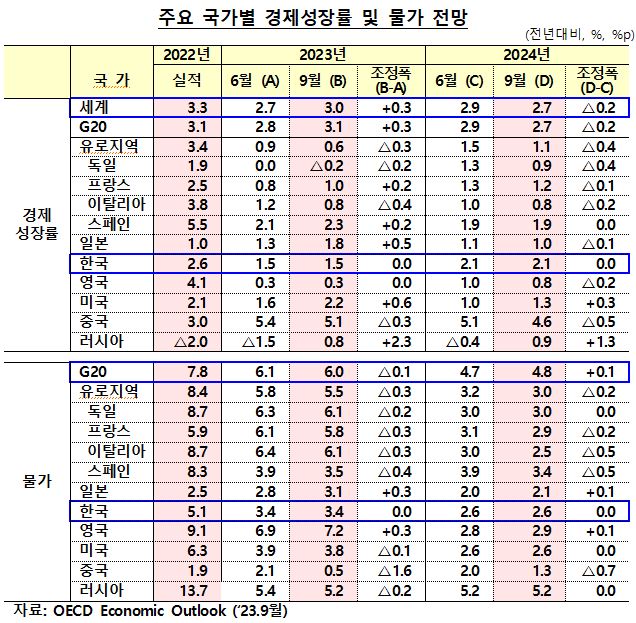

◇ (세계경제 동향) 올해 상반기 세계경제는 전기대비 3.2% 성장하면서 당초 예상보다 양호한 움직임을 나타냈으나, 최근 들어서는 회복 모멘텀이 점차 약화 ㅇ2022년 이후 가계‧기업의 이자부담 증가, 대출조건 강화 등 긴축적 금융여건이 성장 둔화 요인으로 작용 ▪ 지난 2년간의 高물가에 따른 실질임금 감소는 대부분의 선진국에서 소비를 제약 ㅇ중국경제의 둔화도 글로벌 성장 및 교역, 금융시장 측면에서 세계경제에 부정적 요인으로 작용 ㅇ한편, 소비자물가(CPI) 상승률은 올해 중반까지 이어진 에너지가격 하락에 힘입어 당초 예상보다 빠르게 하락 ◇ (전망) OECD는 세계경제 성장률 전망을 올해 3.0%로 지난 6월 전망대비 0.3%p 상향 조정, 내년 2.7%로 0.2%p 하향 조정 ▪ 한국의 성장률은 2023년 1.5%, 2024년 2.1%로 6월 전망 수준 유지 ㅇ 올해 성장률은 상반기 성장세가 예상보다 양호함에 따라 지난 전망을 상회하겠으나, 내년 성장률은 선진국 긴축의 영향 가시화, 중국 반등 효과 약화 등으로 지난 전망을 하회 ㅇG20 평균 소비자물가 상승률은 올해 6.0%로 지난 6월 전망대비 0.1%p 하향 조정, 내년 4.8%로 0.1%p 상향 조정 ㅇ향후 글로벌 경제에 영향을 미칠 리스크 요인을 보면 단기적으로 하방리스크가 우세한 것으로 평가 ▪ 중앙은행의 긴축 지속에 따른 금융취약성 표면화 가능성, 글로벌 원자재 시장내 부정적 공급충격 발생, 중국경제의 예상보다 빠른 둔화 등을 주된 하방 리스크로 제시 ◇ (정책 권고) OECD는 인플레 압력 완화시까지 긴축적 통화정책 유지, 재정의 정상화, 구조개혁 지속, 글로벌 교역 복원 노력 등을 권고 ㅇ통화정책의 경우 명확한 인플레이션 압력 완화 조짐이 있을 때까지 긴축적으로 유지 ㅇ재정정책은 정부부채 상환, 고령화, 기후변화 등 지출요인이 커진 상황에서 재정여력 확충과 신뢰할 수 있는 재정준칙(fiscal rule)이 필요 ㅇ잠재성장률 하락과 고령화・기후・디지털화 대응 등을 위한 생산성 향상, 투자・노동참여 촉진 등 구조개혁 필요 ㅇ무역규제 등을 해소함으로써 글로벌 교역을 복원하고 이를 통해 개방적이면서도 원활히 작동하는 교역질서를 구축  |

※출처: OECD Economic Outlook, Interim Report: Confronting Inflation and Low Growth

* Interim Economic Outlook: 연 2회 本 경제전망(통상 5~6월, 11~12월)의 중간 시점(3월, 9월)에 발표하는 G20국가 중심의 약식 경제전망

소개된 요약 자료에 대한 전체 내용은 첨부하는 파일을 다운로드하여 확인하여 주시기 바랍니다. 감사합니다.

- 주오이시디 대한민국 대표부

- 주소 : Délégation Permanente de la Corée auprès de l’OCDE - 4, place de la Porte de Passy 75016 Paris, France

- 전화번호 : (33-1) 4405-2050 | 휴일 또는 근무시간 이후 (33-1)-4405-2892 | 업무시간 : 월~금 (09:00~12:30, 14:00~17:30) | 영사콜센터(서울24시간) : +82-2-3210-0404 | kor.oecd1@mofa.go.kr